こんばんは。ジョニわんブログのJohnnyです。

「お金に働いてもらう」という響きが徐々に自分の中に

しっくりくるようになってきています。

とはいえ、現実はまだまだ自分の労働力を切り売りしている私です。

今日はロボアドについて、もう少し掘り下げた記事です。

ロボアドって「本当に」いいのかな

ロボアドよりもいい投資ってないのかな

こんな疑問に届くと思います。

僕は3年ほどロボアドをやってみて、良さは感じていたものの

先日、解約をいたしました。

10%程度の利益は出てました。

なぜ解約したのか、そのあたりが本日のポイントです。

それでは参ります。

何度も言いますが、ロボアドは初心者にとって良い投資です

先日の記事でもご紹介していますが、

私はロボアドを利用してよかったと感じています。

有能なAIが運用してくれる

ロボアドとはETF、不動産、その他金融資産を

アルゴリズムに基づいて、自動で運用するサービスです。

その有能性は間違いなく、初心者が調べて銘柄をチョイスするより有能でしょう。

特に、投資で一番コントロールが難しいとされる感情

「価値が下がった時に、もう上がるだろうと思って持ちすぎてしまう」 「上がった時に、利益確定してしまいたくなる」 「下がった時に、嫌になって長期投資そのものを止めてしまう」

に関係なく、機械的に続けられるため

結果的に利益が出やすいしくみになっています。

手をかける必要がない

トレーダーと会社員の最大の違いは

投資に使うことができる時間だと思います。

あくまで会社員の仕事を本業とするならば、

一日中、取引画面の前に座っているわけにはいきません。

そういった状況で、適切な分散投資をしてくれるアルゴリズムは

大変頼もしく、特に初心者時期はお世話になる価値は十分あります。

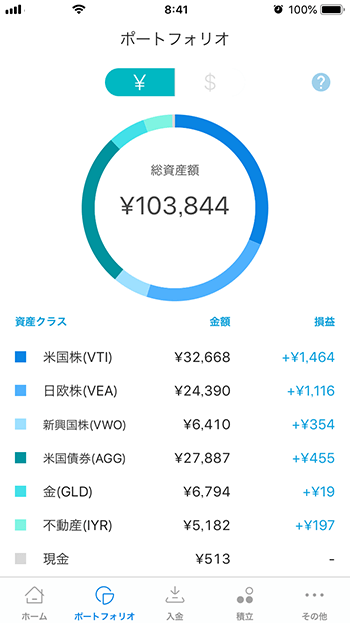

僕のウェルスナビでの実績

ちなみに、僕の場合はいくつかサービスがある中で

「Wealthnavi(ウェルスナビ)」を利用しました。

CEOの柴山さんは思いをいろんなメディアで語っておられ、

当然、宣伝もあるとは思うのですが、

話に共感できる部分もあったので、こちらを選びました。

Johnnyの場合、およそ3年間投資をし、

税引き前で10%の利益を出していました。

(すみません、解約時2月頃の利益画面が残っていませんでした…)

10万円でスタート、毎月1.5万円を積み立てていました。

最初の1年間はプラスマイナスを行き来していましたが、

最終1年間はマイナスになることはなく、安心して見ていることができました。

とはいえ、先日解約しましたという話

ロボアドはオススメできる投資方法だと思うのですが、

いくつかの理由があって、解約に至りました。

だんだん何に投資すればいいかわかってくる

ウェルスナビの分散投資の例を見ると、このような感じになっています。

米国株、日欧株、新興株、債券、金、不動産…

投資を始め方のころは、長期分散投資と言われても

何をどれくらいやったらいいのか…

ここまでいきなり分散できる方は少ないと思います。

しかしある程度、投資を続けていると

投資って何を買ったらいいのか、どうリバランスすればいいのか

実際に見て、だんだん分かるようになってくるのです。

これが非常に大事でして、そのあたりがわからずに闇雲に始めても

失敗する可能性が高いです。

手数料がお高め

ウェルスナビの手数料は預かり資産の1%です。

これが、結構高い。

いや、全て自動でやってくれる嬉しさからすると1%でも安いくらいかもしれません。

しかし、通常の投資信託が手数料0.1%くらいのものが

たくさん出回っているのに比べ

1%はどうしても高いです。

100万円預けていたら、手数料だけで1万円です。

その分、複利効果から引き算されてしまうのは、なかなか痛い

それであれば、投資すべき分野を自力で購入していけばいいな、という判断に至りました。

海外生活に非対応

私、Johnnyは近い将来

海外生活をすることになっております。

ウェルスナビに限らず、多くの資産運用がそうなのですが、

各サービスは日本国内限定で許可を取っており、海外生活をする人へは対応していません。

海外生活(1年以上海外に住む人のことを非居住者といいます)する人へは

サービスを提供していないのです。

ウェルスナビ側からは、出国前に口座を廃止してください。

と言われたのが、致命傷となりました。

ロボアドのやめ時

ということで、ロボアドのやめ時をまとめます。

・ある程度の長期で投資して見て、税引き後プラスで完結できる目処がある ・投資の実績を見て、自分でもどんな商品を選べばいいか分かってきた ・海外居住予定がある時は問答無用。。。

ですね。

今後は新たな資産運用を検討していきます。

ロボアドよりもいい投資

過去記事でもご紹介していますが、

つみたてNISA (投資信託)はロボアドよりも断然オススメできます。

理由は以下です。

・手数料が安い(0.1%程度の商品がたくさんあり、嬉しさがある) ・利益にも非課税(ロボアドは税率20%) ・出国前に手続きをすることで、最大5年+αは出国期間中も口座を持てる

メリットを最大限使えれば、かなり効率的な資産運用ができます。

また、まとまった資産があるのであれば、

つみたてNISAではなく、通常のNISAでも構いません。

金や不動産に興味があれば、そちらを購入するのも手です。

というわけで、通過点としてはロボアドをオススメするけども

ロボアドで勉強したら、次にステップアップしましょう

というお話でした。

今日も最後までありがとうございました。

コメント