こんにちは。ジョニわんブログのジョニーです。

ステイホームの期間もだいぶ長くなってきましたね。

コロナの影響で世界経済が減速しています。東京都はこの数ヶ月で1万人以上の方が解雇されたそうです。

Johnnyの会社も残業なしです。突如お休みになることもあります。

今日は、今こそやっておくべき つみたてNISA についてお話しします。

つみたてNISAってどんな制度?

意味がよく分からないし、難しそう。

私でもできるかな。

こんな方は、ぜひ読んでみてください。

NISA、つみたてNISAってどんな制度だったっけ?

NISA、つみたてNISAとは

まずは今一度、制度について振り返りましょう。金融庁のHPからの引用です。

NISAとは NISAとは、2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。 例えば投資信託に投資した場合、「普通分配金」と売却時の「譲渡益」が非課税になります。 ただし、他の口座(一般口座や特定口座)で発生した譲渡益や配当金等との損益通算はできません。

つみたてNISAとは つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。 つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

ややこしいですか?

簡単に説明すると、税金を取られずに投資をするための制度です(普通は20%税金を取られます)

「少額」というのがポイントで、そこまで投資にお金を使えない人にも

「税金取らないから、ちょっとやってみてね」というお国の方針です。

なぜ日本がそんな方針を打ち出しているのか?

それは今、銀行にお金を預けておいても 金利はほぼ0ですね。

そうすると物価の上昇にともなって、私たちは相対的に貧乏になっていきます。

(例えば、定食が1000円→10000円になったら毎日は食べられなくなりますよね?)

ランチが食べられなくならないように、

・銀行の金利はつけてあげられないけど

・物価は上げていくし、給料はあげてあげられないけど

少額投資は非課税だからやってみてね、と言っているワケです。

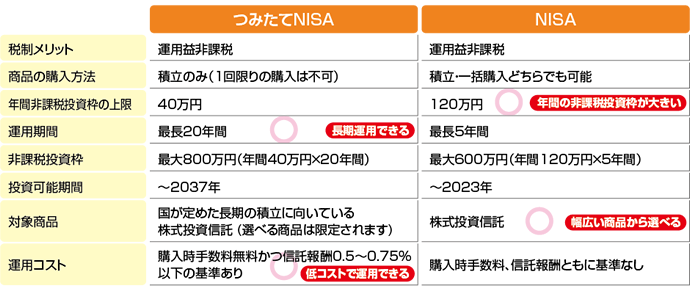

NISA、つみたてNISAの違いと長期運用のメリット

ここで、 NISA・つみたてNISAの違いを整理します。(埼玉りそな銀行より引用)

NISAは年120万円まで、つみたてNISAは年40万円運用できます。

サラリーマンの平均年収が441万円、4人家族での平均生活費は378万円という調査もありますので

毎年120万円を投資に回すというのも、なかなか難しい方も多いと思います。

またつみたてNISAは低コスト商品が多いですね。長期で運用するとジワジワと利益に差が出てきます。

しかしこの表でもっとも注目すべきは、「運用期間」です。

運用期間は、つみたてNISAが最長20年、NISAが最長5年です。

JohnnyのイチオシはつみたてNISAでして、なぜなら「長期(分散)投資」が投資の世界では王道だからです。

そのため、約20年運用できる仕組みを利用することで、安定して利益を出せる可能性が高まります。

ただ、長期投資をすると、本当に、そしてどうして安定して利益が出るのか気になりますね。

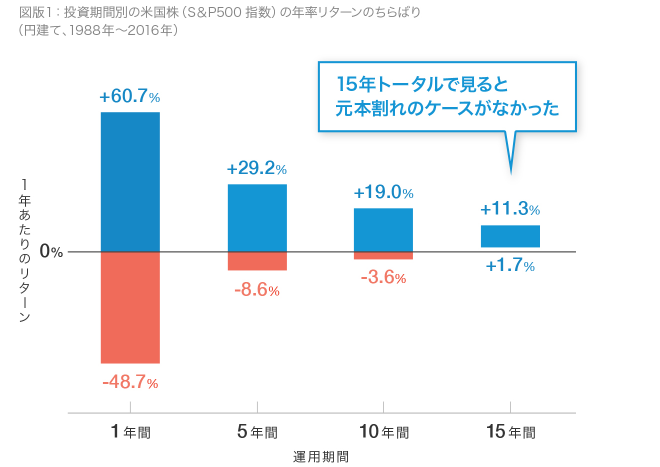

下のグラフをご覧ください。(WeathNaviより引用)

このグラフは運用期間と1年あたりのリターン(リスク)を示しています。

このグラフは運用期間と1年あたりのリターン(リスク)を示しています。

運用運用期間1年では60%プラスになることもあるが、50%マイナスになることもあるよ

という実績ですが、15年運用すると1.7%から11%くらいはプラスになっています。

当然、データをとる期間で細かな数字は変わるのですが

重要なのは、期間が延びるごとにリターンがプラスに収束していっていることです。

なぜ、プラスに収束していくのか。それは世界経済が継続的に成長しているからです。

平たく言えば、つみたてNISAの商品の多くは、1企業ではなく世界に対して投資しています。

そのため、短期で世界経済が失速することがあっても、

長期的にみて、成長していけば(企業が売上増のためにがんばれば)利益が出るのです。

分かりやすい例でいうと

野球の練習を継続すると、やる前よりは上手になりますね?

ときには、風邪をひいて体が動かなかったり、スランプで打てなくなったりしても

長期的には上達している、と誰もが理解できるはずです。これと同じです。

いつはじめればいいの?

投資で利益を上げるには、「安く買って、高く売る」ことです。

そのため、いつ始めたらいいか気になる方も多いでしょう。

じつは長期で運用する場合は、始める時期を気にする必要はありません。

理由はさきほど述べた通り、経済は長期で成長するので、いつ始めても大して変わらないのです。

ただ、あえてオマケをつけるとするなら、今は株価が全体に安くなっています。

コロナウイルスで世界が風邪をひいた状態ですね。

今始めると、少しだけ有利かもしれません。

つみたてNISAをするうえでの注意点

ここまで、つみたてNISAの魅力をお伝えしてきましたが、

最後に始めるうえでの注意点をまとめます。この2点に注意してください。

・余裕資金で運用する ・短期で結果を求めない

余裕資金で運用する

つみたてNISAは長期で運用することを前提としています。

余裕資金で運用しないと、場合によっては運用期間が終了する前に

資金を引き出す必要がでてきます。

1年で引き出してしまったら…半年でお金が必要になったら…

リスクが不必要に大きくなってしまうのは上のグラフの通りです。

必ず、すぐに必要でない資金で始めましょう。

そのためには無理して投資額を増やさないことが大切です。

ここもNISAよりつみたてNISAの方が始めやすいポイントになります。

短期で結果を求めない

投資をすると、ついつい短期の上げ下げに一喜一憂してしまいがちです。

しかし、市場(マーケット)は瞬間的には大きく変動するもの。

そして、変動は投資のプロでも予期できないことがほとんどです。

そのため、上がったから利益確定する、

下がったから、つみたてNISAを解約する

ということではなく、長期の結果を見ていきましょう。

短期変動を画面でにらめっこしているくらいなら、他の副業の勉強をしていた方がいいです。

ちなみにJohnnyは約2年で5万円ほどの利益です。

元本が80万( 40万×2年)で5万円なので+5%くらいですね。

いかがでしたか?

つみたてNISAの魅力を理解していただき、少しでも「やってみようかな」と

興味をもっていただけたら嬉しいです。

他にも、おすすめの証券会社や銘柄などの記事も書いていきますので、よかったら読んでいってください。

コメント