こんにちばんは。ジョニわんブログのジョニーです。

今回は、若手サラリーマンの方に対して

サラリーマンの手取りっていくらくらいなんだろう。

私たち一生のうちにどれだけ稼げるんだろう

こんな疑問についてご説明します。

なんとなくのイメージで働いているサラリーマンに、現状を正しく理解いただき

次に向けての行動をしてもらいたいというのが私の思いです。

年齢別サラリーマンの平均年収と生涯年収

前提条件と出典

サラリーマンの年収と一言で言っても、当然お勤めの会社や契約条件によって、

その金額にはバラつきがあります。

今回、お伝えしたい内容と合致するデータがなかったので、

転職サイト「doda」より:年齢別平均年収 を リクルートより:年齢別貯蓄の中央値 を 生命保険文化センターより:総務省から「家計調査年報」による月々の生活費 を借用し 自由に使えるお金 = 月々の余裕 という表現をしています。

年齢別貯蓄額は、平均値を使った場合 お金持ちの影響で

僕たちの実感以上に貯蓄額が大きくなることが予想されるため、中央値を使っています。

※中央値とは:100人の真ん中を知りたければ、50人目の人の貯蓄額を使うということです。

また「月々の生活費」には、食、住居、水道光熱、生活雑貨や服、病院、交通、通信、教育、娯楽費のことを言います。平均ですので無理はせず、逆に贅沢もしない目線としましょう。

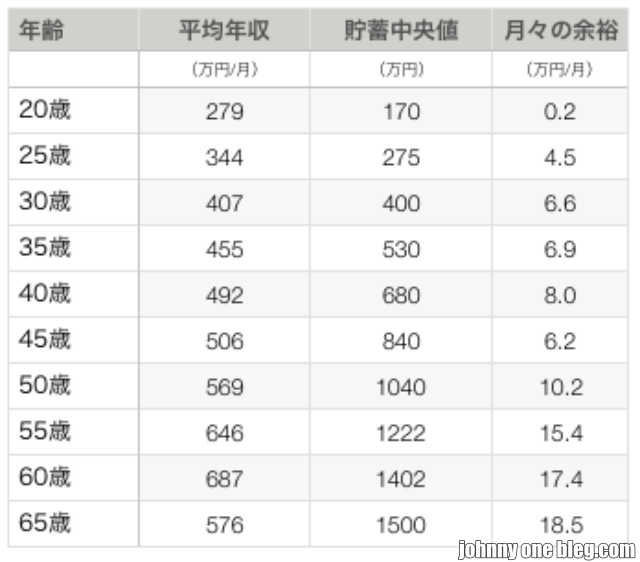

グラフで見るサラリーマンの平均年収と課題

それではグラフをご覧ください

棒グラフが貯蓄額を、折れ線グラフが平均年収を示しています。

棒グラフが貯蓄額を、折れ線グラフが平均年収を示しています。

グラフ中の数字は、20、30、40、50、60歳それぞれの貯蓄額、折れ線グラフの値です。

ちなみにこの例では、生涯年収は2億3千万円程度です。

先ほどもお話しした通り、あくまでもこれは平均的な例ですので、その人その人で違いがあります。

例えば、

給料の高めの職場か低め職場か(商社などは全体的に給料高め、介護や飲食は給料安め) 一生独身の予定か結婚するのか(結婚しなければ、大きな出費は起こりにくい) どの地域で生活するか(関東圏だと他地域に比べ、収入支出とも3割増、沖縄だと2割減)

などですね

ここでは、モデルとなるサラリーマンをAさんとします。

こんな感じだと思うよ

・大学卒22歳で入社 ・転勤のない職場、営業や事務を担当(週5勤務、2日休み) ・28歳で結婚、奥さまは専業主婦、現在は2児(男の子・女の子1人ずつ)のパパ ・まあまあ残業がある職場、子育ては奥さま中心 ・Aさんは普通乗用車、奥様は軽自動車を所有 ・39歳で住宅購入(ローンは25年) ・長男は大学まで国公立、長女は高校と専門学校が私立

ご自身の状況と比べてみてください。

ここから毎月、自由に使えるお金を「月々の余裕」という形で、下の表にしました。

まず入社したての頃は、余裕はまったくありません。

月に2千円程度。そこから一生懸命働いて25歳過ぎになってようやく4、5万円を自由に使えるようになります。

30歳で6万円程度。ここから奥さまにお小遣いも出す必要がありますね。

50歳までは教育費がかかるからでしょう。年収が上がっても、余裕はほとんど変わりません。

両親が体調を崩して入院した、事故して車の急な買替えがあった、家具が壊れて修理…

急な出費が重なったら、自由に使えるお金はなくなります。

収入はあらかじめ決まっているからです。でも予想外の出費など、実際は日常茶飯事で起こることです。

何かが余計にかかったら、何かを普通以下に削らなければなりません。

厳しいようですが、これが多くのサラリーマンの現実です。

あなたはこの生活を続けたいですか?

テレビで見るような、タワーマンションや高級時計。

海外旅行や一度は憧れるクルーズ船。

セカンドカーをもったり、かっこいいスポーツカーを乗りたくなるかもしれません。

いつかはこだわりの注文住宅!

残念ですが、20年もやし炒めを食べ続けるか、子供を一人諦めるくらいの覚悟が必要でしょう。

一般的なサラリーマンにとって、これらは本当に「夢のような」世界なのです。

僕はどちらかというと物欲は少ない方です。

それでもこの現実を知った時、なんとか今を変えたいと思いました。

自分で気づき、変えていくしかないのです。

私が取り組んだことを中心に5つお話しします。

今すぐ年収を増やしたいと思ったら、やるべき5つのこと

年収を増やしたいと思ったら、やるべきことはこの5つです。

1.年収の高い仕事に転職する 2.仕事を掛け持ちする 3.副業で新しい収入源を作る 4.お金に働いてもらう 5.番外編

一つずつ、紹介していきます。

年収の高い仕事に転職する

あなたが「労働」できるのであれば、もっとも確実な方法は年収の高い仕事に転職することです。

海外では転職するごとに、スキルがある人として給料が上がることが一般的ですが、

日本ではまだ転職はマイナスと考える会社も多く、自分の目でしっかり探すことが重要です。

- 総合総社

- コンサルタント

- メガバンク

- マスコミ

この辺りが2020年時点では高給な業界と言われています。

仕事を掛け持ちする

今の仕事を辞めることを考えていない方は、掛け持ちするのも方法です。

月5万円程度でも、本業+5万と考えれば

5万円高い業種に転職したのと同じですね。

注意点としては、

- 本業と違う種類の仕事にすること(機密モレが疑われ、クビになる可能性アリ!)

また副業を承認していない会社の場合は、

- 給料を手払いしてくれる 等、税金関係でバレない職種を選ぶこと

となります。

副業で新しい収入源を作る

ジョニーがもっともオススメするのは副業です。

副業にもいくつか種類があります。

・クラウドソーシング

大手では「クラウドワークス」、「ランサーズ」が有名です。

案件も豊富、在宅でできる仕事が多いので、見て損はない副業です。

・アフィリエイト

ブログやSNSとセットで作業することになります。

成果が出るまでに、ある程度時間が必要です。

・写真販売(ストックフォト)

テレビでよく見る「アマナイメージズ」「PIXTA」などのほか

初心者でも取り組みやすい「Shutterstock」「Adobe Stock」など、たくさんのサイトがあります。

・メルカリ販売

そこで売れる商品を他の場所で仕入れ販売していきます。

まずは部屋の不用品を得るだけでも、結構な収入になるのでオススメです。

ただし、売るために仕入れ、大量にやりとりをする場合には「古物商」という申請が必要です。

お金に働いてもらう

ある程度、資金に余裕がある場合は、お金に働いてもらうという選択肢があります。

・積立NISA、NISA、ジュニアNISA

詳しくは別の記事でご説明しますが、税制上有利でして、通常の株式投資をする前にぜひこちらをやるべきです。

NISAで購入できる商品は国のスクリーニングに合格した有料な商品ばかりなので、

自分で0から勉強するより手早く動き出せます。

・株式投資

株式自体の値段が変動するため、元本割れをするリスクがあります。

また一部の会社は「株主優待」と言って、チケットや割引券を「配当」とは別に配ることもあり、

そう言った会社の株は人気だったりします。

単体の会社の業績に左右されるので、若干リスク高めです。

・ロボアドバイザー

日本では「Wealth navi」や「THEO」が有名ですね。

10万円くらいから始められます。

・FX

経済の動向によって大きく変動することがあり、一気に儲かる可能性がある反面、暴落するリスクもあります。

他にも限りなく方法はありますが、このあたりから勉強してみるのがよいでしょう。

番外編

・ふるさと納税

現在の給料から支払っている住民税+2000円で地方の特産物をいただくという方法です。

お肉やフルーツ、お酒なんかもあります。

どうせ払う税金でもらうのでやらない手はありません。

いかがだったでしょうか。

たくさんご紹介しましたが、1つずつ実行していくことで

豊かな生活になること間違いなしです。

現実に悲観するのではなく、少しずつ変えていく原動力にしていきましょう。

コメント